Una ricorrenza annuale

Il 26 settembre 2024 la Consigliera Federale Baume-Schneider ha tenuto l’usuale conferenza stampa con cui si annunciano i premi per l’assicurazione malattia di base (LAMal) per l’anno successivo.

Lo stesso giorno – parallelamente ad altri colleghi SUPSI – sono stato chiamato a commentare la notizia di un aumento medio in Ticino del 10.5%, e di un aumento medio in Svizzera del 6%. Alcuni degli interventi sono elencati sotto.

Interventi SUPSI sull’annuncio dei premi 2025

- Carlo De Pietro (TG RSI): https://www.rsi.ch/info/mondo/Sanit%C3%A0-servono-pi%C3%B9-coordinamento-e-meno-attori–2262580.html

- Carlo De Pietro (SEIDISERA, RSI): https://www.rsi.ch/rete-uno/programmi/informazione/seidisera/SEIDISERA-del-26.09.2024-Aumento-cassa-malati-lopinione-dellesperto–2262420.html

- Luca Crivelli (Modem RSI): https://www.rsi.ch/info/svizzera/Casse-malati-%E2%80%9CCome-un-aereo-senza-pilota%E2%80%9D–2262818.html

- Igor Francetic (CdT): https://www.cdt.ch/news/ticino/la-stangata-in-ticino-anche-un-problema-dofferta-364673

- Igor Francetic (Il Quotidiano RSI): https://www.rsi.ch/play/tv/il-quotidiano/video/il-quotidiano?urn=urn:rsi:video:2251149

Di seguito propongo alcune mie considerazioni, in parte commenti che per ovvie ragioni editoriali non hanno trovato posto sui media, e in altra parte complementari.

Confronto internazionale, contesto Svizzero e LAMal

In termini di spesa sanitaria e aumento della stessa la Svizzera non è più un’eccezione in Europa. Se rapportiamo la spesa sanitaria al PIL – tolti gli USA – siamo ormai allineati ai paesi che ci circondano, con una % di spesa su PIL attorno all’11.3% nel 2022. Il fenomeno dell’aumento della spesa non riguarda solo noi, insomma.

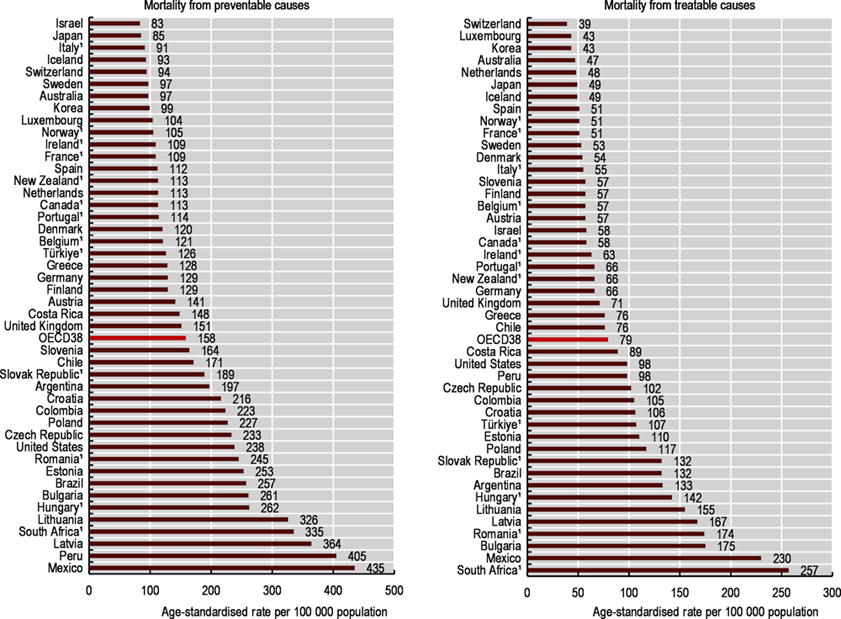

Nel confronto internazionale (OCSE) il sistema sanitario mantiene un’ottima qualità. Un esempio è dato dalla più bassa mortalità per condizioni che potevano essere trattate nel sistema sanitario tra i paesi OCSE.

Fonte: OECD.

In Svizzera abbiamo però un sistema sanitario e di politica sanitaria complicato, con molti attori e gruppi d’interesse coinvolti. Nel nostro sistema istituzionale raggiungere consenso su riforme (radicali ma anche marginali) è difficile. Esempi recenti nell’ambito della sanità sono il tariffario per le prestazioni mediche ambulatoriali (Tarmed). Anche il sistema legale lascia ampio spazio ai portatori d’interesse per proteggere la loro posizione e negoziarla con chi dovrebbe guidare il sistema sanitario. Un esempio di casa nostra è il ricorso dell’Ordine dei Medici del Cantone Ticino alla riduzione di 2 centesimi del valore del punto Tarmed per le prestazioni ambulatoriali in studio medico in Ticino.

La complessità del sistema svizzero fa si che – per il cittadino/paziente – non è scontato capire che il complesso di assicuratori LAMal è un mero veicolo per finanziare il sistema sanitario. Gli assicuratori LAMal sono estremamente regolamentati, hanno pocchissimo spazio di agire entro i paletti della LAMal. Non sono un’industria for profit tout court, insomma. In questo senso, la mia metafora per chi si lamenta con gli assicuratori malattia LAMal è più o meno questa:

<< Lamentarsi con le casse malati per l'aumento dei premi è più o meno come lamentarsi con il conducente del bus se lo stesso è bloccato nel traffico. Certo, qualche metro di quel traffico potrebbe averlo causato lui, ma in realtà sta solo trasportando te e altri passeggeri verso casa dopo una giornata di lavoro.>>

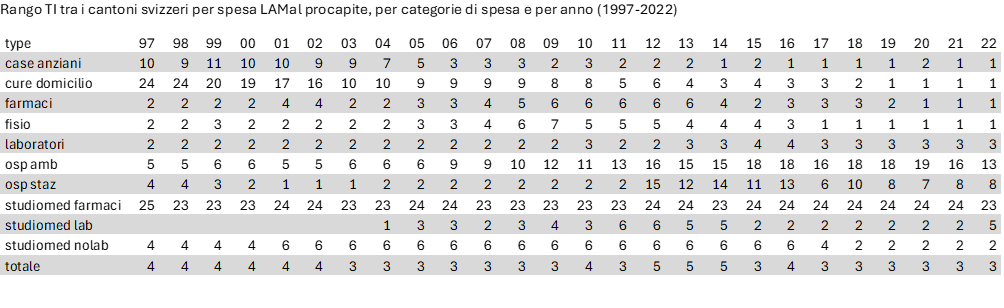

Venendo al Ticino nello specifico, nel confronto con gli altri cantoni, il siamo costantemente al rango 1-3 per spesa procapite in tutte le categorie di spesa ad eccezione dell’ospedaliero. Questa situazione si è consolidata negli ultimi anni, non era così all’inizio degli anni 2000.

Fonte: elaborazione propria da dati UFSP MOKKE.

L’aumento dei premi: Costi totali = Prezzi x Quantità

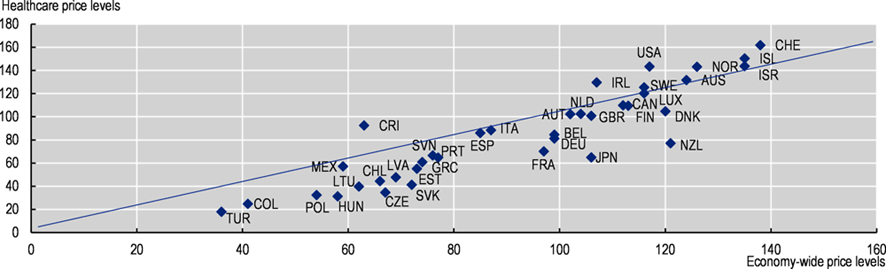

I prezzi in sanità sono molto alti in Svizzera nel confronto internazionale (OCSE): siamo primi per price level e per rapporto a prezzi in sanità vs. livello generale dei prezzi.

Fonte: OCSE.

Fonte: OCSE.

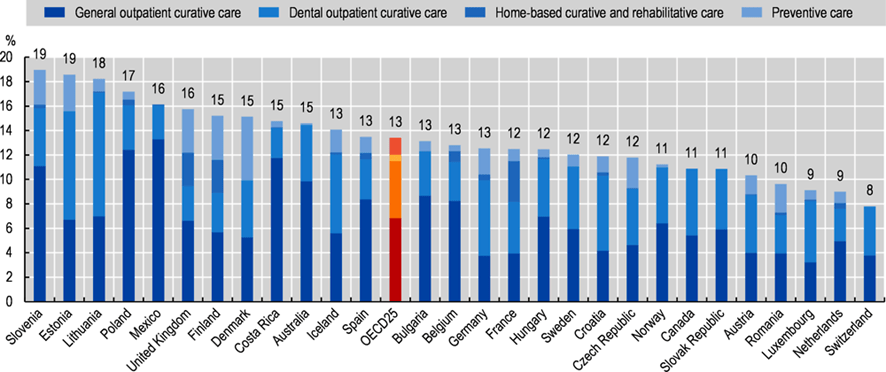

In aggiunta ad un livello dei prezzi alto, le tecnologie di frontiera portano miglioramenti importanti ma marginali, a fronte di aumenti di prezzo unitario molto importanti. Da questo punto di vista, il controllo del rapporto costi-benefici sulla tecnologia è molto lasco rispetto a paesi in cui il sistema sanitario è guidato dal budget pubblico (e.g. NHS britannico). In Svizzera l’unico campo in cui tale sistema è un po’ più efficace è quello dei farmaci, dove nuovi medicamenti hanno criteri di costo-efficacia più stringenti. A fronte di questo, in Svizzera manteniamo i prezzi unitari inutilmente alti a causa di una bassa quota di generici nel confronto internazionale.

Fonte: OECD.

Al dilà di tecnologie e farmaci, come accennato sopra riguardo al contesto istituzionale, ritoccare verso il basso il rimborso unitario dei servizi sanitari (per esempio il valore punto Tarmed) è difficile. Il processo di negoziazione tra gruppi d’interesse lascia molto spazio a iniziative per rallentare o bloccare legalmente questi adattamenti. Come se non bastasse, un’importante iniziativa popolara approvata di recente (Iniziativa sulle cure infermieristiche) si tradurrà probabilmente in un sensibile aumento dei costi generati dalla fornitura di cure sanitarie.

Insomma, nonostante un pilastro della LAMal sia l’economicità delle cure, in Svizzera abbiamo interpretato questo concetto molto liberamente, ammettendo nel catalogo LAMal sempre più tipologie di cure senza verificarne appropriatamente l’economicità. Inoltre, le riforme approvate nell’ambito dell’offerta sanitaria non sembrano essere volte a limitare i costi.

E l’equità?

Da un punto di vista redistributivo, il sistema LAMal è principalmente orientato a redistribuire tra sani e malati. I sani dovrebbero pagare premi anche quando non usufruiscono di cure, e questi premi pagano le cure di chi è malato.

Per evitare che i poveri paghino troppo rispetto ai ricchi – siccome i premi sono slegati dal reddito e definiti sulla base dei costi generati e di alcune categorie di rischio e geografiche – la LAMal prevede che i cantoni si occupino di distribuire sussidi per garantire l’accessibilità finanziaria alla copertura assicurativa per tutti. L’aumento costante dei premi, soprattutto in momenti in cui alcuni cantoni (tra cui il Ticino) si trovano costretti a limitare l’erogazione di sussidi, può generare un aumento delle ineguaglianze generate dal finanziamento del sistema sanitario.

Se cambiare il sistema di finanziamento ad uno che redistribuisca di più da ricchi a poveri oppure focalizzarsi sulla redistribuzione tra sani e malati è una scelta politica. Ma è importante ricordarsi che – probabilmente – sarà sempre più difficile raggiungere entrambi questi obiettivi di redistribuzione allo stesso tempo.

Un punto rilevante sollevato da Luca Crivelli a Modem (vedi link sopra) è che il meccanismo di redistribuzione tra sani e malati insito nella LAMal, alla luce dei continui aumenti dei premi e dei livelli dei premi ormai molto elevati, potrebbe avere una conseguenza indesiderata. I sani potrebbero decidere che – siccome pagano così tanto e a fronte di franchigie minime molto basse – hanno il diritto ad usufruire di cure anche se magari di basso valore per loro o per piacere (ad es. massaggi). In altri paesi questo non è possibile: esistono liste d’attesa che priorizzano l’accesso alle cure in base ai bisogni perché l’offerta è razionata. Nel nostro sistema – Svizzero e soprattutto Cantonale – l’offerta di alcuni servizi sanitari è molto abbondante e può dare ampio sfogo a questo tipo di consumo opportunistico. Come ho cercato di accennare al Quotidiano, lo strumento LAMal che dovrebbe evitare questo fenomeno sono le franchigie, che sono però cieche: non distinguono tra un intervento chirurgico a cuore aperto fondamentale e una prescrizione per 9 sedute di fisioterapia fatte con il solo scopo di scogliere un po’ di tensione al collo.

Cosa può fare il cittadino/assicurato/paziente per migliorare la propria situazione (e quella della società)?

- Esercitare la propria scelta, cambiando assicuratore LAMal senza legare assicurazioni di base e complementare

- Per le fasce di reddito più basse, non esitare a richiedere i sussidi perché sono parte integrante per garantirà l’accessibilità alle cure nel sistema LAMal

- Scegliere modelli alternativi, più efficienti da un punto di vista di sistema e che spingono il cittadino-paziente ad usare di più le cure primarie (e.g. medico di famiglia), molto poco utilizzate in svizzera nel confronto internazionale. Queste nel lungo termine portano grandi vantaggi anche al paziente in termini di coordinamento delle cure

Fonte: OECD.